For more information and registration, click on the link below

https://info.arenasimulation.com/arena-simulation-user-group-conference-2022

.

For more information and registration, click on the link below

https://info.arenasimulation.com/arena-simulation-user-group-conference-2022

.

مهدی نجفی، پژوهشگر آیندهنگاری

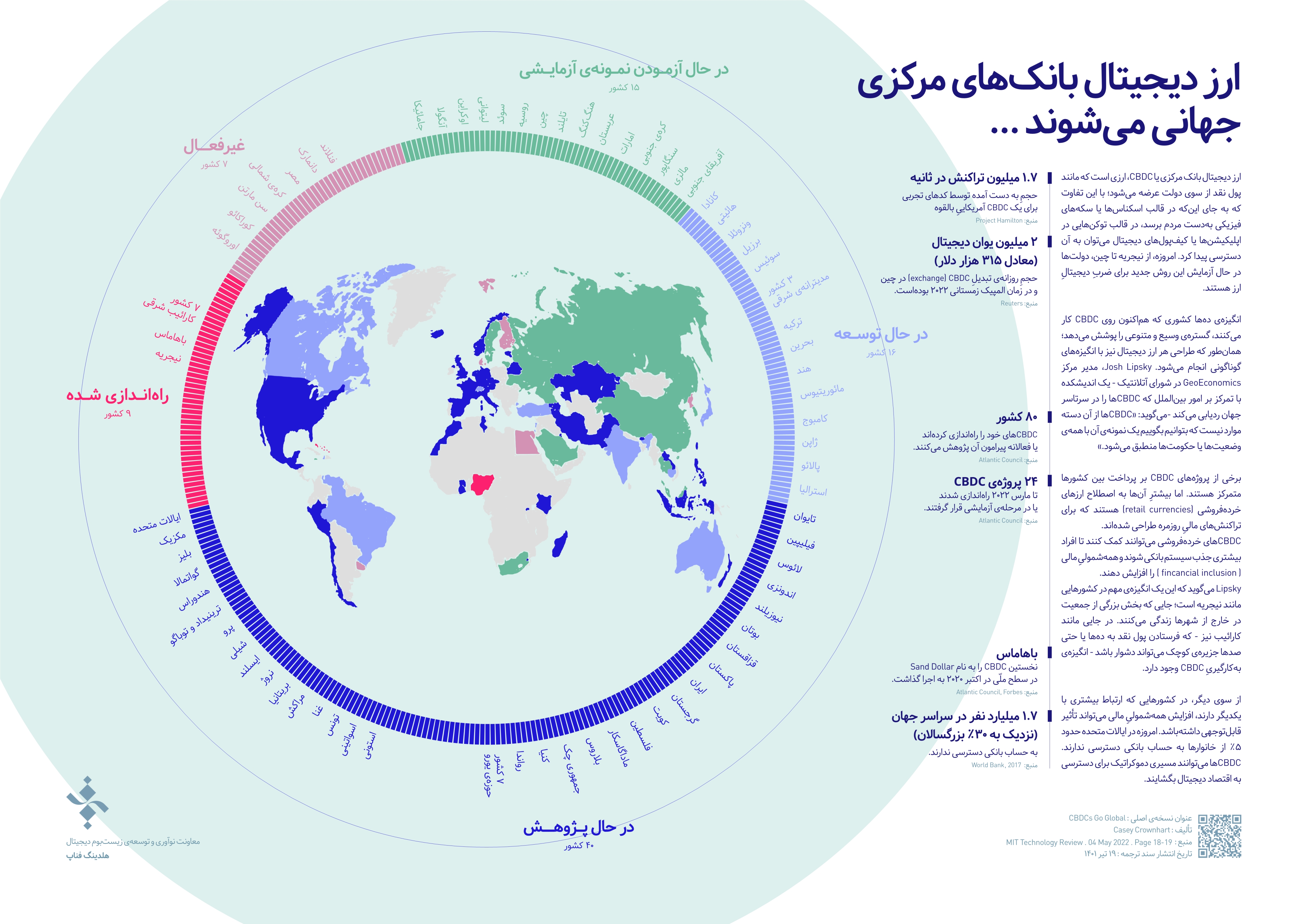

ارز دیجیتال بانک مرکزی یا همان CBDC، ارزی است که مانند پول نقد از سوی دولت عرضه میشود؛ با این تفاوت که به جای اینکه در قالب اسکناسها یا سکههای فیزیکی به دست مردم برسد، در قالب توکنهایی در اپلیکیشنها یا کیف پولهای دیجیتال میتوان به آن دسترسی پیدا کرد. امروزه، از نیجریه تا چین، دولتها در حال آزمایش این ارزها هستند.

با صرف ۱۵ دقیقه برای مطالعهی این نوشته، آگاه شوید که:

این ارزها چه کاربردهایی دارند؟

چه کشورهایی تا کنون عرضهی این ارزها را آغاز کردهاند؟

جایگاه ایران در میان سایر کشورها کجاست؟

ارز دیجیتال بانک مرکزی یا CBDC، ارزی است که مانند پول نقد از سوی دولت عرضه میشود؛ با این تفاوت که به جای این که در قالب اسکناسها یا سکههای فیزیکی به دست مردم برسد، در قالب توکنهایی در اپلیکیشنها یا کیفپولهای دیجیتال میتوان به آن دسترسی پیدا کرد. امروزه، از نیجریه تا چین، دولتها در حال آزمایش این روش جدید برای ضرب دیجیتال ارز هستند.

انگیزهی

دهها کشوری که هماکنون روی CBDC کار میکنند، گسترهی وسیع و متنوعی را پوشش میدهد؛ همانطور که طراحی

هر ارز دیجیتال نیز با انگیزههای گوناگونی انجام میشود. Josh Lipsky، مدیر

مرکز GeoEconomics در شورای آتلانتیک – یک اندیشکده با تمرکز بر امور بینالملل که CBDCها را در سرتاسر جهان ردیابی میکند – میگوید: «CBDCها از آن دسته موارد نیست که بتوانیم بگوییم یک نمونهی

آن با همهی وضعیتها یا حکومتها سازگار میشود.»

برخی از پروژههای CBDC بر پرداخت بین کشورها متمرکز هستند. اما بیشتر

آنها به اصطلاح ارزهای خردهفروشی (retailcurrencies) هستند که برای تراکنشهای مالی روزمره طراحی شدهاند. CBDCهای خردهفروشی میتوانند کمک کنند تا افراد بیشتری

جذب سیستم بانکی شوند و همهشمولی مالی (fincancial inclusion) را افزایش دهند. Lipsky میگوید که این یک انگیزهی مهم در کشورهایی مانند

نیجریه است؛ جایی که بخش بزرگی از جمعیت در خارج از شهرها زندگی میکنند. در جایی

مانند کارائیب نیز – که فرستادن پول نقد به دهها یا حتی صدها جزیرهی کوچک میتواند

دشوار باشد – انگیزهی بهکارگیریِ CBDC وجود دارد.

از سوی دیگر، در کشورهایی که ارتباط بیشتری با یکدیگر دارند، افزایش همهشمولیِ مالی میتواند تأثیر قابلتوجهی داشتهباشد. امروزه در ایالات متحده حدود ٪۵ از خانوارها به حساب بانکی دسترسی ندارند. CBDCها میتوانند مسیری دموکراتیک برای دسترسی به اقتصاد دیجیتال بگشایند.

و اما چند آمار و عدد و رقم:

– ۱.۷ میلیارد نفر در سراسر جهان (نزدیک به ۳۰٪ بزرگسالان) به حساب بانکی دسترسی ندارند.

– حجم بهدستآمده توسط کدهای تجربی برای یک CBDC آمریکایی، به صورت بالقوه ۱.۷ میلیون تراکنش در ثانیه است.

– حجم روزانهی تبدیل (exchange) برای CBDC در چین در زمان المپیک زمستانی ۲۰۲۲، ۲ میلیون یوان دیجیتال (معادل ۳۱۵ هزار دلار) بوده است.

– باماهاس نخستین CBDC را به نام Sand Dollar در سطح ملّی در اکتبر ۲۰۲۰ به اجرا گذاشت.

– تا کنون ۸۰ کشور CBDCهای خود را راهاندازی کردهاند یا فعالانه پیرامون آن پژوهش میکنند.

– ۲۴ پروژهی CBDC تا مارس ۲۰۲۲ راهاندازی شدند یا در مرحلهی آزمایشی قرار گرفتند.

عنوان نسخهی اصلی: CBDCs Go Global

تالیف: Casey Crownhart

ترجمه و خلاصهسازی: هلدینگ فناپ . معاونت نوآوری و

توسعهی زیستبوم دیجیتال

منبع:MIT Technology Review

تاریخ انتشار نسخهی اصلی: ۴ می ۲۰۲۲

مهدی نجفی، پژوهشگر آیندهنگاری

امروز در نقطهی حساسی از تاریخ پول ایستادهایم. فناوریهای دیجیتال، به بازتعریف مفهوم «پول» دامن زدهاند و ماهیت جدید پول در حال فراگیرشدن است.

با صرف ۲۰ دقیقه برای مطالعهی این نوشته، آگاه شوید که:

پول از ابتدا تا کنون چه مسیری را طی کردهاست؟

رمزارزها و CBDCها چه جایگاهی در مفهوم پول داشتهاند؟

منتظر چه آیندههایی از پول میتوانیم باشیم؟

فناوری دیجیتال آماده است تا ماهیت پول را تغییر دهد.

پول یکی از قابلتوجهترین نوآوریهای انسان است. پول، معاملهی کالا و خدمات را در فواصل بسیار دور جغرافیایی – میان افرادی که ممکن است یکدیگر را نشناسند یا دلیلی برای اعتماد به یکدیگر نداشتهباشند – امکانپذیر میکند. حتی میتواند برای انتقال ثروت و منابع در طول زمان مورد استفاده قرار گیرد. بدون پول، داد و ستد و تجارت – یا بهتر بگوییم تمام فعالیتهای اقتصادی بشر – از نظر زمان و مکان بهشدت محدود میشود. چاپ پول با قدرت اقتصادی هممعناست. بنابراین چندان شگفتانگیز نیست که تاریخ، سرشار از نمونههایی از رقابت بین واحدهای پولی در داخل کشورها و نیز میان آنهاست.

آنچه

در نهایت قاطعانه این رقابت را پایان بخشید، ظهور بانکهای مرکزی بود که امتیاز

انحصاری چاپ ارز قانونی و حفظ پایداری آن را در اختیار داشتند. Riksbank قدیمیترین بانک مرکزی جهان در قرن هفدهم در سوئد ایجاد شد. در

چین، رقابت با بنیانگذاری بانک خلق چین در سال ۱۹۴۸ کمی پیش از

بنیانگذاري رسمي جمهوری خلق چین پایان یافت. با ورود بانکهای مرکزی، بیشتر رقابتها

در این حوزه، بینالمللی شد و ارزش نسبی ارزها، وابسته به اعتبار و خوشنامی و

پایداری بانکهای مرکزی منتشرکنندهی آنها بود.

پول نقد همچنان زنده است. در دوران همهگیری

کرونا، با این که پرداختهای بدون تماس رواج بیشتری یافت، نیاز برای پول نقد در

اقتصادهای اصلی شامل آمریکا افزایش داشت. ممکن است این پدیده ریشه در آن داشته

باشد که افراد، هنوز پول نقد را شکلی ایمن از ذخيرهی پول میدانند. بسیاری ایالات

در آمریکا قوانینی دارند تا اطمینان پیدا کنند که پول نقد به عنوان شکلی از پرداخت

پذیرفته شدهاست. اما به طور کلی مصرفکنندگان، کسب وکارها و دولتها از رواج

پرداخت دیجیتال استقبال میکنند. اکنون ما در آستانهی یک انقلاب هستیم. پول نقد

در حال خارج شدن از مسیر است و جایگزین شدن فناوریهای دیجیتال، میتواند ماهیت و

قابلیتهای پول را تغییر دهد.

امروزه پول بانک مرکزی سه کارکرد دارد: یک واحد حساب (a unit of account)، وسیلهای برای تبادل (a medium of exchange) وذخیرهای از ارزش (a store of value). اما فناوریهای دیجیتال ممکن است این کارکردها را تغییر دهند و آنها را به سوی اشکالی از پول دیجیتال خصوصی هدایت کنند. در این صورت ممکن است تسلط پول بانک مرکزی تضعیف شود و موج دیگری از رقابت ارزشی پدید بیاید.

ظهور بیتکوین و ادامهی مسیر رمزارزها

بیتکوین در بهترین زمان ممکن معرفی شد. ابتدای سال ۲۰۰۹؛ زمانی که بحران مالی جهانی، اعتماد در دولتها و بانکها را نابود کرده بود. اما حتی وقتی بیت کوین محبوبیت پیدا کرد، در کاربردهای پایهای خود دچار لغزش بود. نوسان ارزش بیتکوین با نوسانات حقیقی، آن را به روشی غیرقابل اعتماد برای پرداخت تبدیل کرد. از سوی دیگر، مشخص شد که رمزارز، ناشناس بودن را تضمین نمیکند. هویتهای دیجیتال کاربران با کمی تلاش میتواند به هویتهای واقعی آنها مرتبط شود. امروزه رمزارزها به داراییهای مالی مبتنی بر گمانهزنی تبدیل شدهاند. آنها با ارزش ذاتی اندک و ارزشگذاری بسیار بالا، پشتوانهای جز ایمان سرمایهگذاران ندارند.

نسل جدید رمزارزها در حال رشد و رفع بسیاری از کاستیهای بیتکوین است. استیبلکوینها – رمزارزهایی که ارزش ثابت آنها از پشتوانهی دلار امریکا یا دیگر ارزهای خوشنام بدون پشتوانه ناشی میشود – در حال گسترش هستند. استیبلکوینها سازوکارهای پرداخت دیجیتال را قابل اعتماد میکنند و دسترسی ارزانتر، سریعتر و آسانتری برای پرداختهای محلی و بینالمللی ایجاد میکنند.

نگاه بلندمدت نشان میدهد بسیاری از نهادهای محافظهکاری که نسبت به تغيير مقاوم اند، در حال وارد شدن به عصر دیجیتال هستند. بسیاری از بانکهای مرکزی به دنبال چاپ پول خود به شکل دیجیتال اند.

CBDCها وارد میشوند

اقتصادهای بزرگ نظیر چین، ژاپن و سوئد در حال آزمایش ارزهای دیجیتال بانک مرکزی (CBDCها) هستند؛ نسخههای دیجیتال ارزهایی که هماکنون به عنوان سکه و اسکناس چاپ میشوند. باهاما و نیجریه CBDCهای خود را در سراسر کشور عرضه کردهاند. برزیل، هند و روسیه نیز در حال آزمایش هستند.

برخی کشورها CBDCها را به عنوان راهی برای افزایش دسترسی به سیستم مالی رسمی میبینند. از این مسیر، حتی افراد بدون حساب بانکی یا کارت اعتباری میتوانند به سیستم پرداخت دیجیتال ارزان و ایمن دسترسی پیدا کنند. دیگر کشورها CBDCها را برای افزایش بازدهی و پایداری سیستمهای پرداخت دیجیتال دنبال میکنند. برای نمونه کرون الکترونیکی سوئد، در مواردی که سیستمهای پرداخت تحت مدیریت شرکتهای خصوصی به دلیل مشکلات فنی دچار مشکل شوند، به عنوان پشتیبان استفاده میشود.

CBDCها همچنین میتوانند به حفظ ارتباط پول خردهفروشی بانکهای مرکزی در کشورهایی که پرداختهای دیجیتال به یک عادت تبدیل شدهاست، کمک کنند. برای نمونه چین عرضهی نسخهی دیجیتال ارز رسمی خود را در دورهای که دو غول مالی، Alipay و WeChatPay تلاش دارند بر بستر پرداخت کشور مسلط شوند، دنبال میکند. CBDCها مزایای دیگری نیز دارند. آنها میتوانند انواعی از فعالیتهای اقتصادی را از سایه بیرون آورده و در دام مالیات بیاندازند؛ برخلاف معاملات نقدی که بیشتر بدون گزارش مالیاتی هستند. آنها همچنین میتوانند جعل را کاهش دهند و استفاده از پول رسمی را برای اهدافی مانند پولشویی، قاچاق مواد مخدر و حمایت مالی از تروریسم دشوارتر کنند. معاملات CBDC قابل حسابرسی و پیگیری هستند.

دنیای پول در پنج یا ده سال آینده به چه شکل خواهد بود؟

میتوانیم دنیایی را تصور کنیم که در آن بسیاری افراد کیف پولهای دیجیتال دارند؛ با ترکیبی از پول در حسابهای بانکی دیجیتال، استیبلکوینهایی تحت مدیریت شرکتهای خصوصی، و شاید یک یا چند CBDC. هیچکس نمیداند استیبلکوینها و CBDCها چگونه در کنار هم وجود خواهند داشت. برای نمونه شرکت Meta قصد داشت استیبلکوین خود را منتشر کند؛ اما پروژه براساس مقررات نظارتی آمریکا لغوشد. این نگرانی وجود داشت که استیبلکوین هم در داخل کشور و هم بين مرزها برای قاچاق مورد استفاده قرار گیرد.

هماکنون به نظر میرسد استیبلکوینها راه خود را پیدا کردهاند. تا مارس ۲۰۲۲ بیش از سی گونه استیبلکوین با ارزش کلی نزدیک به ۱۸۵ میلیارد دلار در گردش بودند. این امکان وجود دارد که استیبلکوینها بر رأس زیستبومهای تجاری بزرگ مقیاس مانند Amazon بایستند و جاذبهای کافی بهعنوان ابزاری برای پرداخت پیدا کنند. استیبلکوینها در هر نرخی، تا زمانی که پایداری آنها وابسته به ارزهای بدون پشتوانه است، به ارزش مستقلی تبدیل نخواهندشد. به بیان دیگر، آنها بیش از هر چیز به این دلیل که ابزار پرداخت ارزانتر و آسانتری هستند، مورد استفاده قرار میگیرند.

تا امروز مشخص شده که انقلاب ارز دیجیتال پیامدهایی برای سیستم پولی بینالمللی خواهد داشت. پرداختهای بین مرزی همواره به دلیل درگیر بودن با چندین ارز و چندین نهاد – که هر کدام قوانین و پروتکلهای خود را دارند. پیچیده بوده است. این پرداختها همواره کند، گران و دشوار بوده است. این در حالی است که رمزارزها میتوانند آزادانه مرزها را طی کنند و موانع را از سر راه خود بردارند.

پدیدهی دلاری شدن (dollarization) – که در آن یک ارز خارجی، مورد اعتماد و جایگزین یک ارز محلی میشود – میتواند با افزایش ارزهای دیجیتال تشدید شود. بهتازگی در کشورهایی مانند ایران و ترکیه میبینیم که مردم از رمزارزها برای دور زدن محدودیتهای مربوط به ریزش سرمایه استفاده میکنند. زمانی که ارزها در ارزش بالایی قرار میگیرند، آنها میتوانند پول خود را در جایی امنتر در خارج از کشور سرمایهگذاری کنند. به نظر میرسد استیبلکوینهایی که پشتوانهی آنها داراست، در مقایسه با استیبلکوینهایی که توسط دیگر ارزها پشتیبانی میشوند مقبولیت بیشتری دارند. اما ارز دیجیتال رسمی چین رقیبی جدی است و میتواند اهمیت دیگر ارزها مانند یورو، پوند، ین و فرانک را کاهش دهد.

در نهایت باید به یاد داشت که فناوری میتواند پیامدهایی غیرقابل پیشبینی نیز داشته باشد. دیجیتالی شدن ارزها- بیش از حرکت به سمت افزایش ارزهای رسمی و خصوصی که در یک سطح به رقابت میپردازند – میتواند قدرت اقتصادی را بیشتر متمرکز کند. از سوی دیگر، ارزهای دیجیتال منتشر شده توسط شرکتهای بزرگ – که از چیرگی زیستبوم رسانههای اجتماعی یا تبلیغات استفاده میکنند – ممکن است جذابیت پیدا کنند. این ارزها – جز در صورتی که توسط دولتها لغو شوند – میتوانند روزی از ارزهای بدون پشتوانه مستقل شده و به ذخیرهی ارزشی مستقل تبدیل شوند. این امر در صورتی که کشورهای مستقل به انتشار چندبارهی پول در رقابت با ارزهای محلی پایان ندهند، میتواند حتی ناپایداری مالی بیشتری ایجاد کند.

آنچه قطعی است این است که سامانهی پولی بینالملل در آستانهی تغییر و تحولی ناشی از انقلاب دیجیتال است. در ادامه باید دید این پدیده در نگاه کلان برای انسان سودمند خواهد بود یا نابرابریهای جهانی و محلی موجود را تشدید میکند.

عنوان نسخهی اصلی: The Transformation of Money

تالیف: Eswar Prasad

ترجمه و خلاصهسازی: هلدینگ فناپ . معاونت نوآوری و

توسعهی زیستبوم دیجیتال

منبع: MIT Technology Review

تاریخ انتشار نسخهی اصلی: ۱۲ آوریل ۲۰۲۲

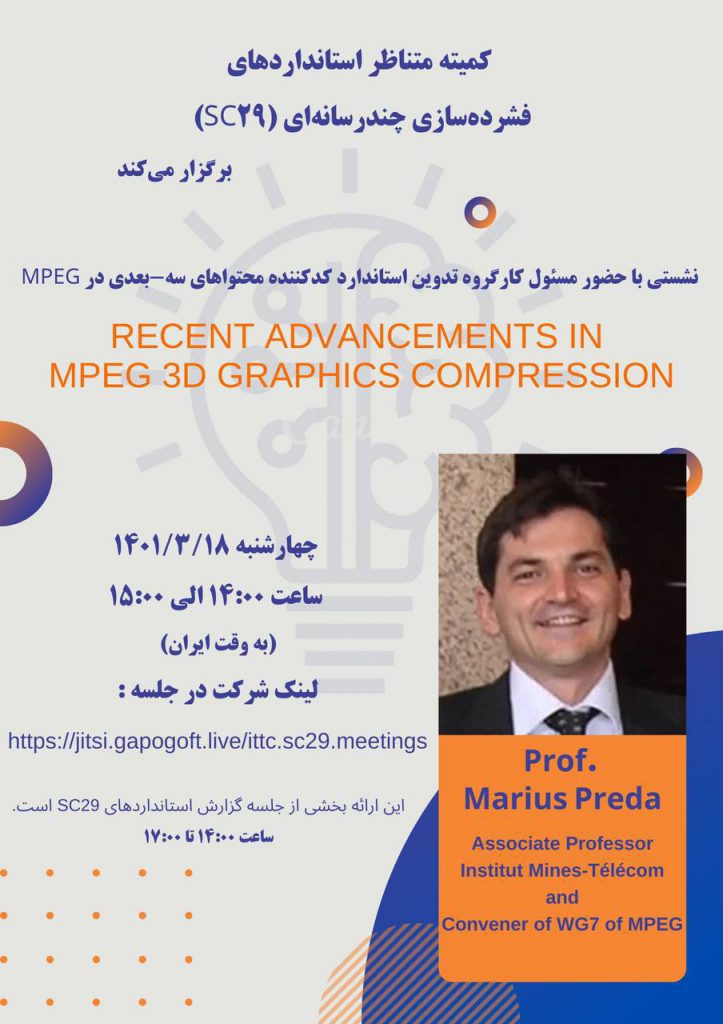

نشست

Recent Advancements in MGEG 3D Graphics Compression

برگزار میشود.

با حضور

Prof .Marius Preda

Associate Professor

Institut Mines-Telecom and Convener of WG7 of MPEG

زمان: چهارشنبه، ۱۸ خرداد ۱۴۰۱

ساعت ۱۴:۰۰ تا ۱۵:۰۰ (به وقت ایران)

برای شرکت در این نشست از طریق لینک زیر اقدام نمائید:

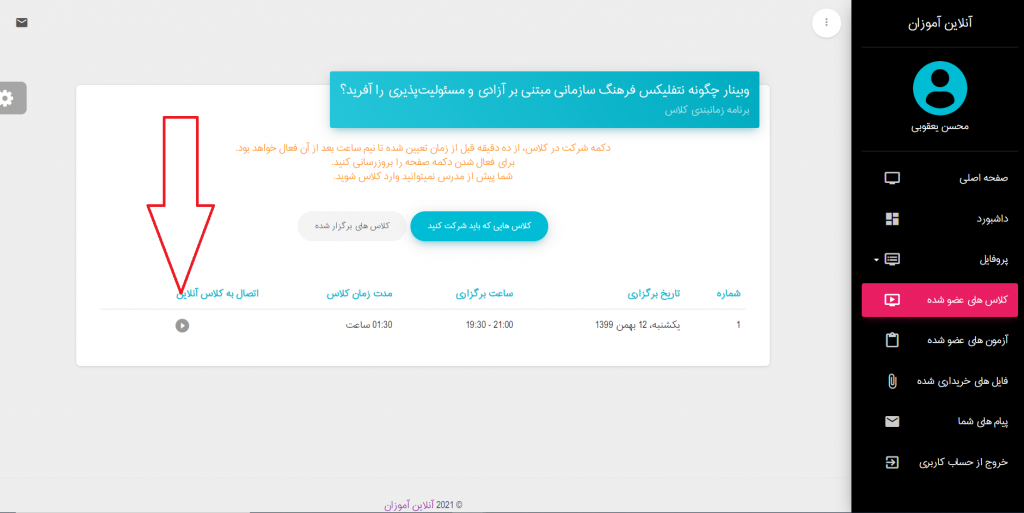

زمان: یکشنبه 10 / 12 / 1399 (2021-02-28)، ساعت 9 تا 10:30 صبح (به وقت ایران)

در صورتی که خارج از کشور ساکن هستید و شماره موبایل ایران که به آن دسترسی داشته باشید، ندارید، برای ثبتنام به شماره 00989199494081 در واتساپ پیام دهید.

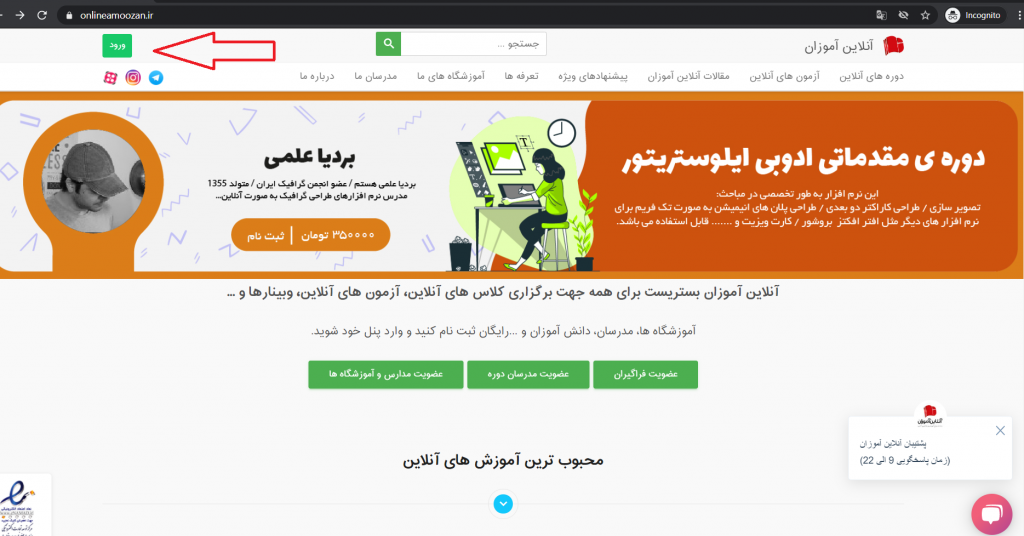

مرحله 1. برای ثبت نام در این وبینار ابتدا وارد سایت onlineamoozan.ir شوید و از قسمت سمت چپ بالا دکمه ورود را بزنید.

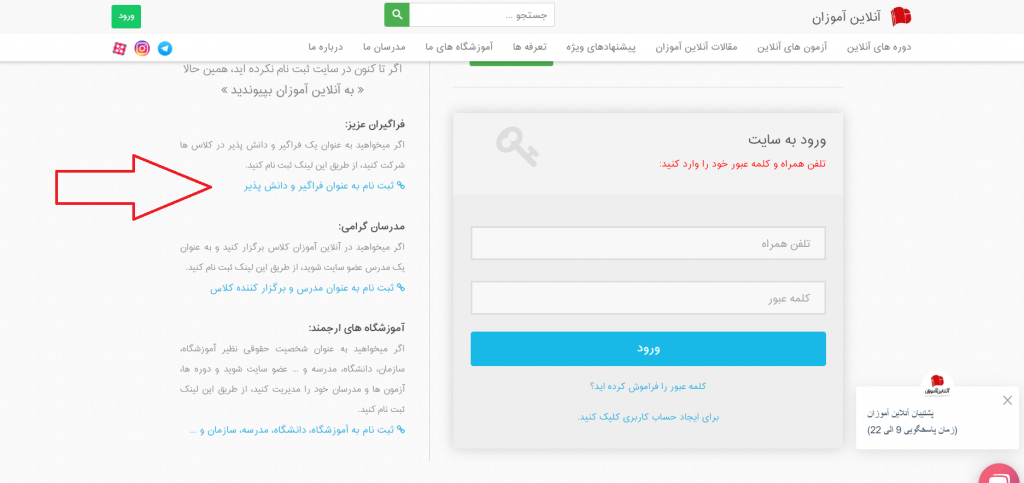

مرحله 2 .اگر قبلا در این سایت حساب کاربری دارید، از قسمت سمت راست با شماره موبایل و کد ورود خود وارد سایت شوید و سپس به مرحله 6 بروید. در غیر این صورت، از قسمت سمت چپ، گزینه ثبتنام به عنوان فراگیر و دانشپذیر را بزنید.

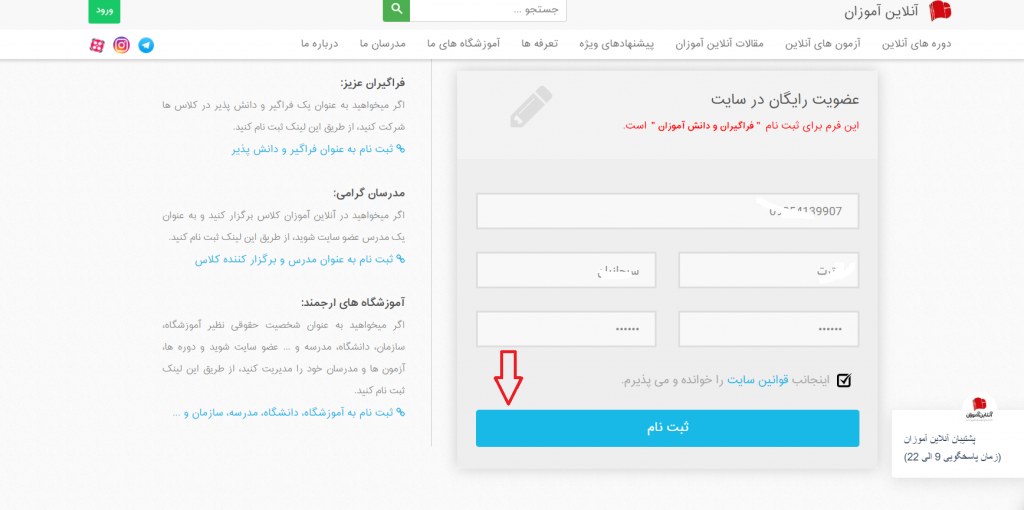

مرحله 3. اکنون با استفاده از شماره تلفن همراه و اطلاعات خود در سایت ثبتنام کنید. (تیک اینجانب قوانین سایت را خوانده و میپذیرم را بزنید).

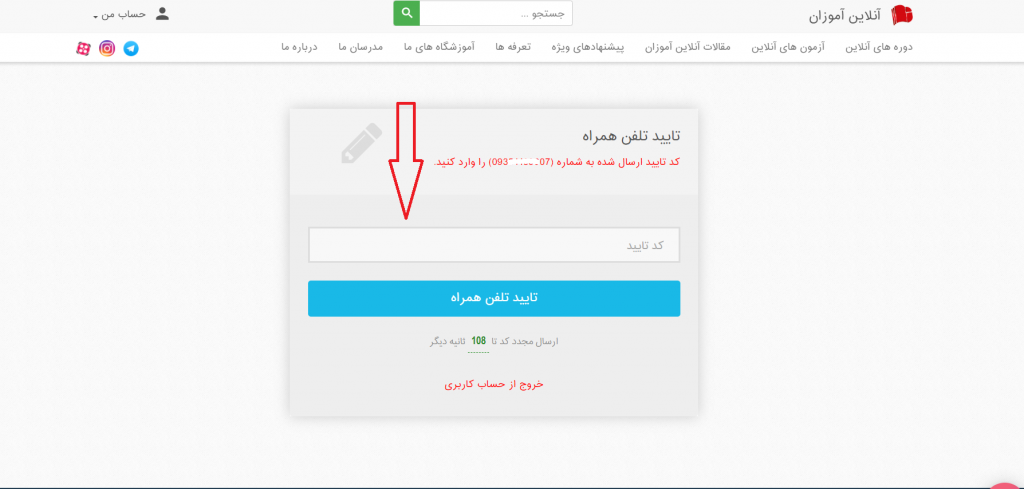

مرحله 4. کد تایید ارسالشده به تلفن همراه خود را وارد کنید.

مرحله 5. ثبتنام شما در سایت onlineamoozan.ir تکمیل شده است. ازین ببعد با شماره موبایل و رمز عبور خود میتوانید وارد این سایت شده و در دورههای مختلف آن ثبتنام کنید.

اکنون زمان ثبتنام در وبینار «مسیر کارآفرینی در آمریکا» است.

مرحله 6. لینک زیر را در قسمت نوار آدرس گوگل کروم وارد کنید و اینتر بزنید.

onlineamoozan.ir/c/26406

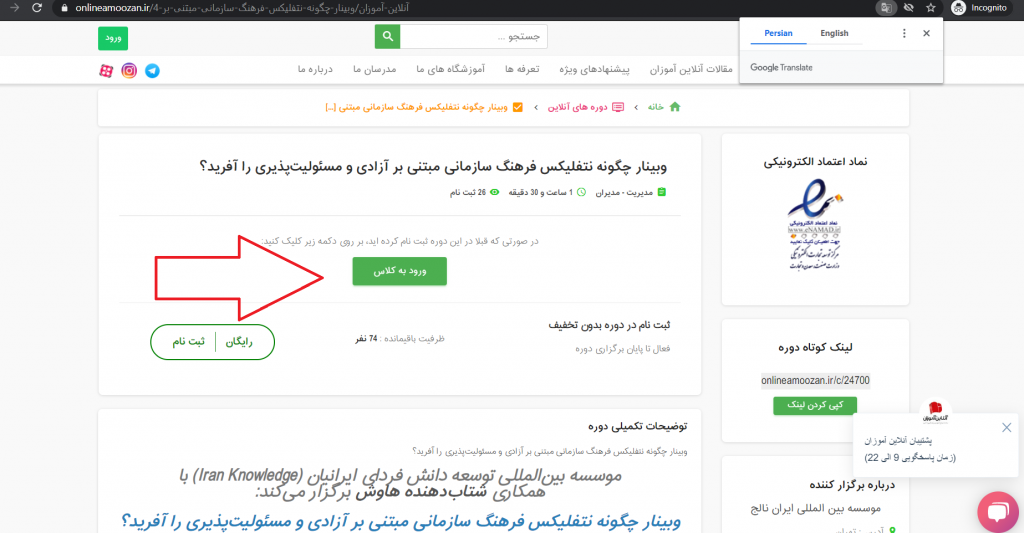

مرحله 7. گزینه ورود به کلاس را بزنید.

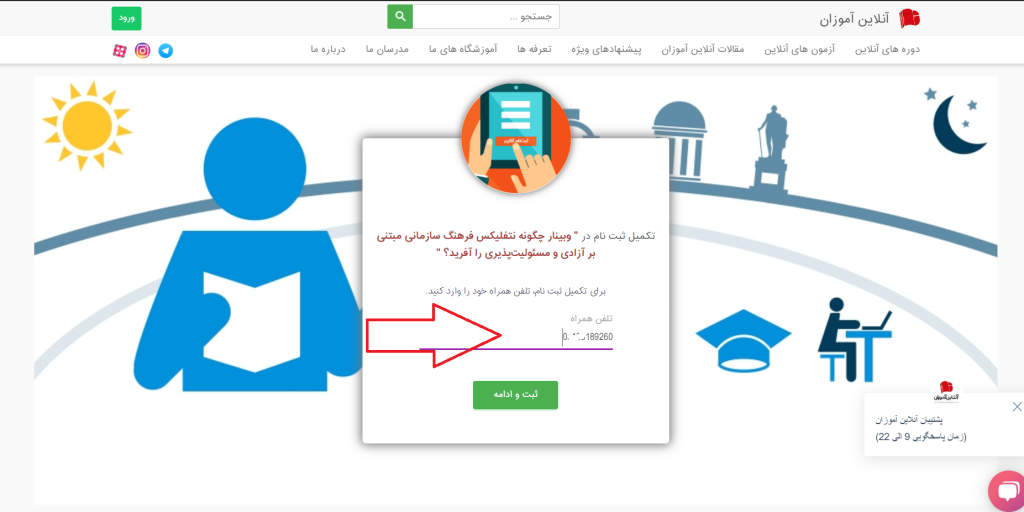

مرحله 8. تلفن همراه خود را وارد کنید.

مرحله 9. رمز عبور خود را وارد کنید.

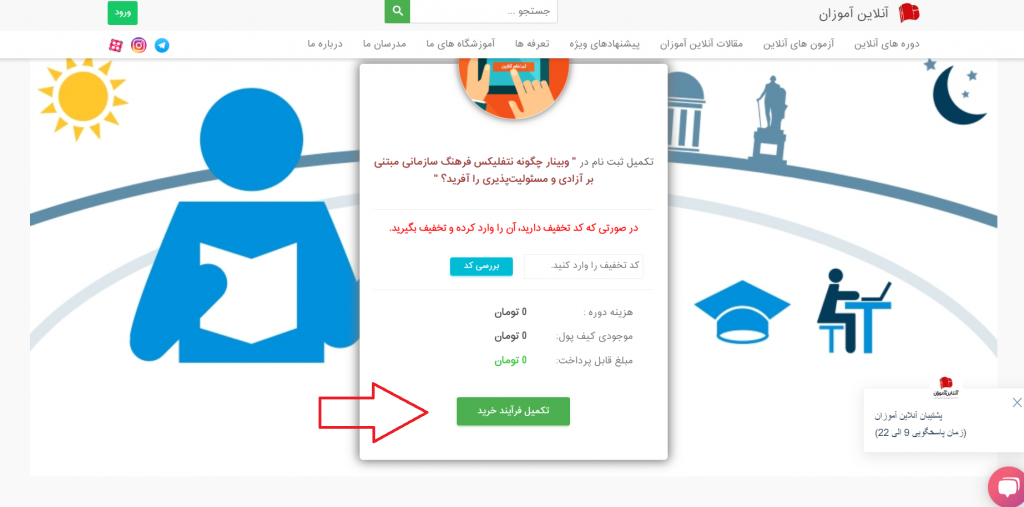

مرحله 10. اکنون گزینه تکمیل فرایند خرید را بزنید.

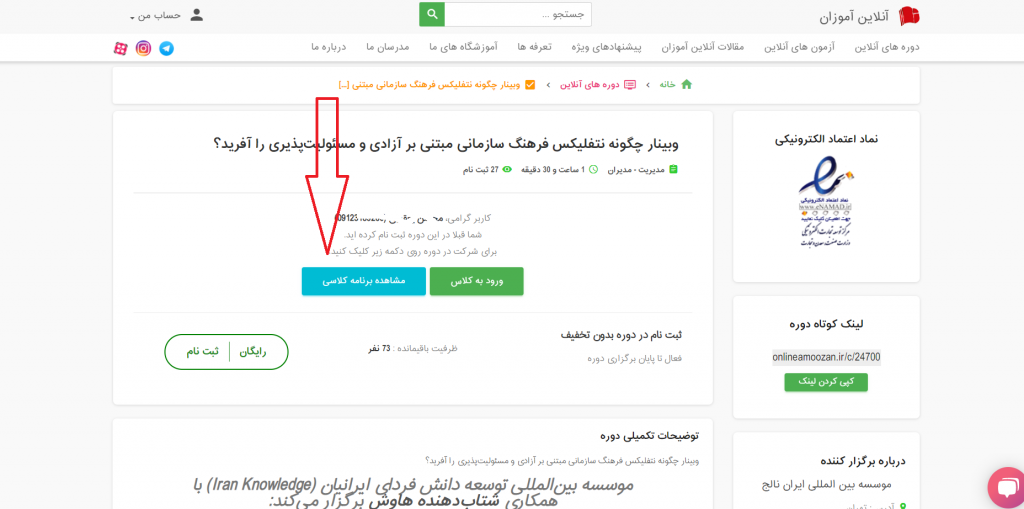

مرحله 11. اکنون گزینه بازگشت به دوره را بزنید.

مرحله 12. حالا گزینه مشاهده برنامه کلاسی را کلیک کنید.

مرحله 13. دکمه اتصال به کلاس را بزنید. (این دکمه از 5 دقیقه قبل از وبینار فعال است.)