مهدی نجفی، پژوهشگر آیندهنگاری

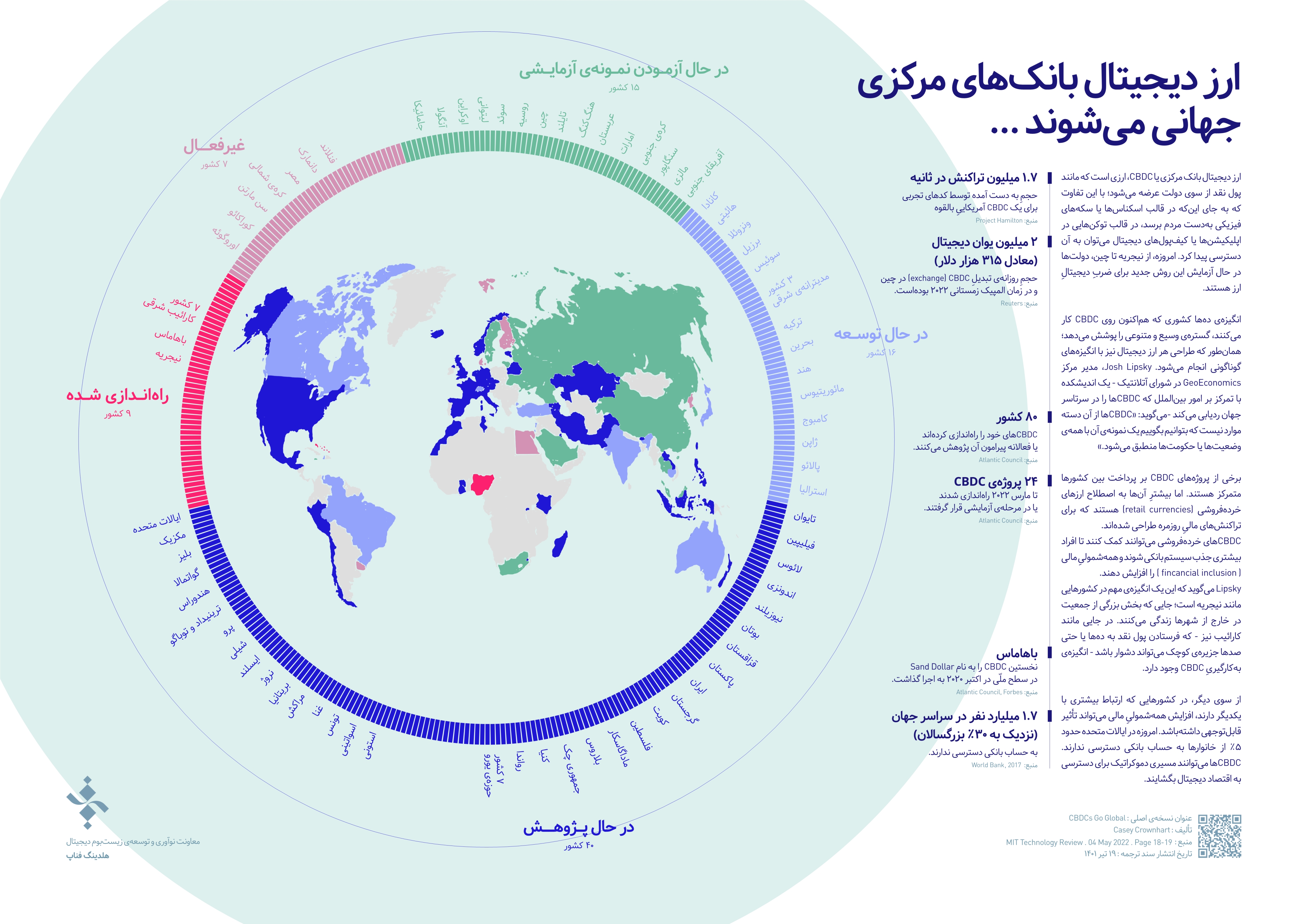

ارز دیجیتال بانک مرکزی یا همان CBDC، ارزی است که مانند پول نقد از سوی دولت عرضه میشود؛ با این تفاوت که به جای اینکه در قالب اسکناسها یا سکههای فیزیکی به دست مردم برسد، در قالب توکنهایی در اپلیکیشنها یا کیف پولهای دیجیتال میتوان به آن دسترسی پیدا کرد. امروزه، از نیجریه تا چین، دولتها در حال آزمایش این ارزها هستند.

با صرف ۱۵ دقیقه برای مطالعهی این نوشته، آگاه شوید که:

این ارزها چه کاربردهایی دارند؟

چه کشورهایی تا کنون عرضهی این ارزها را آغاز کردهاند؟

جایگاه ایران در میان سایر کشورها کجاست؟

ارز دیجیتال بانک مرکزی یا CBDC، ارزی است که مانند پول نقد از سوی دولت عرضه میشود؛ با این تفاوت که به جای این که در قالب اسکناسها یا سکههای فیزیکی به دست مردم برسد، در قالب توکنهایی در اپلیکیشنها یا کیفپولهای دیجیتال میتوان به آن دسترسی پیدا کرد. امروزه، از نیجریه تا چین، دولتها در حال آزمایش این روش جدید برای ضرب دیجیتال ارز هستند.

انگیزهی

دهها کشوری که هماکنون روی CBDC کار میکنند، گسترهی وسیع و متنوعی را پوشش میدهد؛ همانطور که طراحی

هر ارز دیجیتال نیز با انگیزههای گوناگونی انجام میشود. Josh Lipsky، مدیر

مرکز GeoEconomics در شورای آتلانتیک – یک اندیشکده با تمرکز بر امور بینالملل که CBDCها را در سرتاسر جهان ردیابی میکند – میگوید: «CBDCها از آن دسته موارد نیست که بتوانیم بگوییم یک نمونهی

آن با همهی وضعیتها یا حکومتها سازگار میشود.»

برخی از پروژههای CBDC بر پرداخت بین کشورها متمرکز هستند. اما بیشتر

آنها به اصطلاح ارزهای خردهفروشی (retailcurrencies) هستند که برای تراکنشهای مالی روزمره طراحی شدهاند. CBDCهای خردهفروشی میتوانند کمک کنند تا افراد بیشتری

جذب سیستم بانکی شوند و همهشمولی مالی (fincancial inclusion) را افزایش دهند. Lipsky میگوید که این یک انگیزهی مهم در کشورهایی مانند

نیجریه است؛ جایی که بخش بزرگی از جمعیت در خارج از شهرها زندگی میکنند. در جایی

مانند کارائیب نیز – که فرستادن پول نقد به دهها یا حتی صدها جزیرهی کوچک میتواند

دشوار باشد – انگیزهی بهکارگیریِ CBDC وجود دارد.

از سوی دیگر، در کشورهایی که ارتباط بیشتری با یکدیگر دارند، افزایش همهشمولیِ مالی میتواند تأثیر قابلتوجهی داشتهباشد. امروزه در ایالات متحده حدود ٪۵ از خانوارها به حساب بانکی دسترسی ندارند. CBDCها میتوانند مسیری دموکراتیک برای دسترسی به اقتصاد دیجیتال بگشایند.

و اما چند آمار و عدد و رقم:

– ۱.۷ میلیارد نفر در سراسر جهان (نزدیک به ۳۰٪ بزرگسالان) به حساب بانکی دسترسی ندارند.

– حجم بهدستآمده توسط کدهای تجربی برای یک CBDC آمریکایی، به صورت بالقوه ۱.۷ میلیون تراکنش در ثانیه است.

– حجم روزانهی تبدیل (exchange) برای CBDC در چین در زمان المپیک زمستانی ۲۰۲۲، ۲ میلیون یوان دیجیتال (معادل ۳۱۵ هزار دلار) بوده است.

– باماهاس نخستین CBDC را به نام Sand Dollar در سطح ملّی در اکتبر ۲۰۲۰ به اجرا گذاشت.

– تا کنون ۸۰ کشور CBDCهای خود را راهاندازی کردهاند یا فعالانه پیرامون آن پژوهش میکنند.

– ۲۴ پروژهی CBDC تا مارس ۲۰۲۲ راهاندازی شدند یا در مرحلهی آزمایشی قرار گرفتند.

عنوان نسخهی اصلی: CBDCs Go Global

تالیف: Casey Crownhart

ترجمه و خلاصهسازی: هلدینگ فناپ . معاونت نوآوری و

توسعهی زیستبوم دیجیتال

منبع:MIT Technology Review

تاریخ انتشار نسخهی اصلی: ۴ می ۲۰۲۲